Нефтяники и оружейники

15:04, 25 Авг 2020

Smith & Wesson

Компания Smith & Wesson является всемирно известным производителем вооружения. Свою деятельность она начала еще во второй половине девятнадцатого века. Компания прошла длинный путь от небольшой фирмы до корпорации с мировым именем.

В нашем обзоре вы узнаете о том, как появился этот бренд, и как он развивался, и какими успехами может похвастать на наше время. Разработками компании пользуются по всему миру. Smith & Wesson — бренд, который хорошо известен военным, коллекционерам, спортсменам и охотникам.

История компании

Компания Smith & Wesson была открыта в 1852 году двумя оружейниками Дэниэлом Вессоном и Хорасом Смиттом. Изначально изобретатели не ставили перед собой задачу создать что-то принципиально новое. Их цель была довольно скромная. Они хотели разработать модель пистолета, не обладающую недостатками, свойственными первым «Кольтам». В результате им удалось решить эту задачу. Однако разработанный изобретателями пистолет не удалось сделать популярным из-за недостатка финансирования.

В 1854 году другой оружейник, Оливер Винчестер, проявил интерес к пистолету своих коллег. В скором времени он получил контроль над предприятием Smith & Wesson, убрав его основателей на второй план.

Однако в планы Смита и Вессона не входила работа управляющими в чужой компании, и они продолжили работать над новыми продуктами. Спустя некоторые время им удалось создать новый револьвер под собственную марку патронов. С этим продуктом изобретатели вернулись в бизнес.

Новый револьвер получил название Model I. Общественности его представили в 1859 году. Новая модель револьвера произвела фурор на рынке, благодаря чему им удалось привлечь инвестиции, и открыть собственную оружейную фабрику.

Разделение компании

Несколько лет назад компания Smith & Wesson разделилась на две фирмы. Это было сделано для диверсификации корпоративной стратегии. В США сложилась неблагоприятная с политической точки зрения ситуация для производителей оружия. Антиоружейное лобби давило на бизнес компании, мешая направлениям, связанным с туризмом и специальным снаряжением. Раздел фирмы стал поворотным эпизодом в 168-летней компании. Процедура длилась последние два года. В августе 2020 года она закончилась окончательно.

Сегодня мы имеем две структуры:

Smith & Wesson (S&W). Занимается производством и продажей огнестрельного оружия.

American Outdoor Brands, Inc. (AOB). Специализируется на изготовлении производстве продукции, предназначенной для охоты, туризма и отдыха на открытом воздухе.

Раздел произошел посредством выделения, в результате 100% обыкновенных акций AOB были распределены между держателями S&W. В настоящий момент American Outdoor Brands, Inc. Представляет собой независимую публичную компанию. Она никак не связана с S&W.

Перспективы инвестирования в AOB

Отличительные черты AOB — высокое качество и динамика. Первый показатель можно оценить посредством изучения прибыльности и огромной марже. Предприятия, обладающие такими свойствами, считаются самыми надежными. Их показатели постоянно растут, наращивая реузультаты из года в год.

S&W характеризуется пятилетней рентабельностью инвестированных средств, составляющая 13%. Позитивная динамика наглядно фиксируется в росте цен акций и прибыльности. Ценные бумаги компаний с высокой динамикой торгуются у максимумов и часто опережают остальной рынок. S&W обладает данной характеристикой. Акции этой компании за последний год поднялись на 153%.

Неопределенность на рынке, как правило, тормозит развитие предприятия. Однако мощные компании характеризуются быстрым процессом восстановления. После мартовского обвала, вызванного пандемией коронавируса, акции S&W начали быстро возвращаться к максимумам начала 2020 года.

В начале пандемии ключевые финансовые показатели упали. Однако потом спрос на оружие резко пошел вверх. Массовые беспорядки, прокатившиеся по Америке, также способствовали увеличению продаж компании.

Финансовая отчетность

В четвертом квартале текущего года предприятие получило чистый убыток а объеме 66,1 миллиона USD. В пересчете на одну бумагу он составил 1,20 USD. В аналогичном периоде 2019 года компания получила чистую прибыль в 9,8 миллиона USD. В пересчете на одну акцию этот показатель составил 0,18 USD. В текущем году скорректированная прибыль составила 0,57 USD на акцию. Эксперты ожидали, что этот показатель составит лишь 0,40 USD.

Выручка поднялась до 233,6 миллиона USD. В прошлом году она была на уровне 175,7 миллиона USD. Эксперты прогнозировали в этом квартале показатель выручки на уровне 217,6 миллиона USD. Акции американской оружейной корпорации за последние шесть месяцев поднялись в цене на 95,3% по сравнению со снижением индекса S&P 500 на 3,6%.

Технический анализ

После падения цены в марте акциям потребовалось три месяца на восстановление. После этого они продолжили восходящий тренд. Такой динамики не было очень давно. В июне акции «прыгнули» с 12 USD до 15 USD. Затем началось ралли, которое закончилось на отметке в 27 USD. Далее цена снизилась до 22 USD.

Технические индикаторы говорят о силе «быков», хоть и немного сниженной. Текущее падение котировок рассматривается, как коррекция. Отметка в 22 USD совпадает с уровнем Фибоначчи 23,6%. Вероятнее всего, произойдет движение к 25 USD. Затем можно ожидать новый откат к поддержке на уровне 19 USD.

«Лукойл»

Компания Lukoil специализируется на разведке, добыче, переработке и продаже нефти. Каждое направление выделено в отдельный сегмент.

«Разведка и добыча» специализируется на поиске и разработке месторождений углеводородного сырья. «Переработка, маркетинг и сбыт» ориентируется на производстве нефтепродуктов, транспортировку и продажу сырой нефти. Кроме того, данный сегмент связан с продажей пара и электроэнергии.

«Корпоративный» — сегмент, нацеленный на бизнес, который выходит за рамки основной сферы деятельности компании.

Предприятие является собственником 1% от мировых запасов углеводородного сырья. Большая часть месторождений расположено на территории РФ. Компания добывает примерно 2% от мировой добычи нефти. В РФ доля предприятия по добыче и переработке сырья составляет 15%, а по запасам — 11%.

Основные производственный мощности находятся в Российской Федерации. Второстепенные филиалы и «дочки» расположены в Северной и Западной Африке, Мексике, Норвегии, Румынии, а также на Ближнем Востоке и в Малой Азии.

«Лукойл» является лидером на российском рынке по своему ключевому виду деятельности. Ежедневно миллионы потребителей по всему миру покупают продукции фирмы. В компании работает примерно 100 тысяч сотрудников.

Корпоративное управление предприятием является решающим фактором, улучшающим его конкурентоспособность. Развитие компании не было бы возможным без мощной структуры, определяющей взаимодействия Совета директоров. Корпоративное управление компании нацелено на создание и поддержку доверительных отношений между акционерами и инвесторами, что делает фирму очень привлекательной для инвестиций.

Финансовая отчетность

Первый квартал компания «Лукойл» закончила с чистым убытком по МСФО в объеме 46 миллиардов RUB. В 2019 году в аналогичном периоде корпорация получила 149,1 миллиарда RUB прибыли. В четвертом квартале прошлого года данный показатель составлял 119,2 миллиарда RUB.

Чистый убыток возник в результате сокращение EBITDA, а также амортизации на фоне ввода в эксплуатацию новых мощностей. «Лукойл» понесла убытки в результате курсовой разницы из-за резкой девальвации RUB.

Падение нефтяных цен также негативно отразилось на выручке эмитента. Влияние деструктивных факторов незначительно было нивелировано приростом объема трейдинга сырьем. Действия ОПЕК помогли стабилизировать нефтяные цены, что позволило вернуться к докризисным показателям.

EBITDA сократился на 49,1% в годовом выражении и на 45,8% в квартальном. Уровень капитальных затрат компании к концу учетного периода поднялся на 33,7%.

Пандемия коронавируса и ограничения на добычу сырья, введенные ОПЕК стали основными внешними факторами, которые повлияли на показатели предприятия.

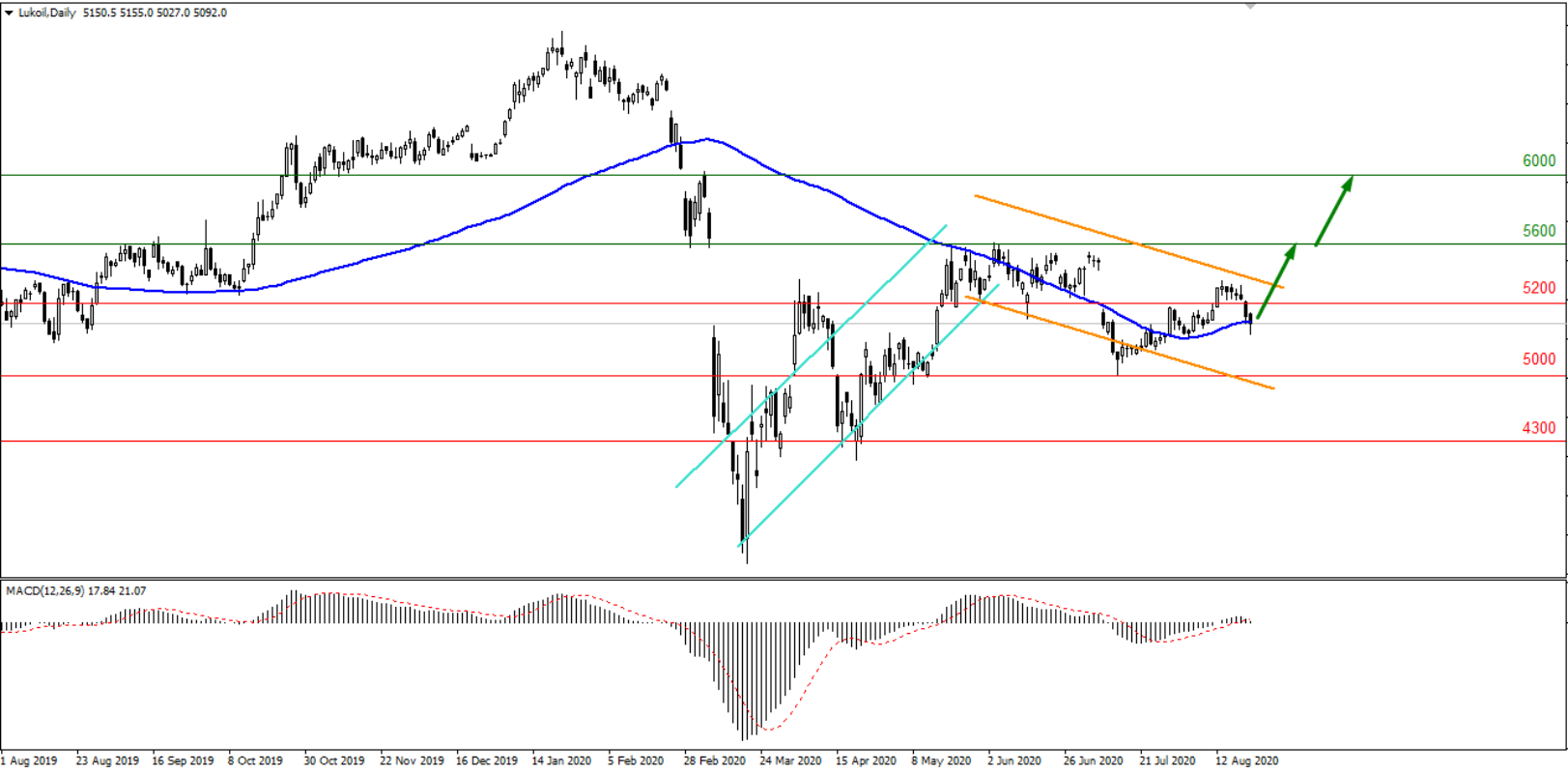

Технический анализ

В мае акции «Лукойл» дошли до отметки в 5600 RUB. В июне котировки бумаг упали до 5000 RUB. После этого цена дошла до области 5200 RUB, где и находится по сей день.

У акций сохраняется потенциал роста. Уровень в 5000 RUB скорее всего останется за «быками», которые не упустят котировки ниже него. К концу 2020 года с улучшением ситуации в мировой экономике и РФ цена может начать восходящее движение. Возможно к концу следующего квартала она дойдет до отметки в 5600 RUB, а в начале следующего года до уровня в 6000 RUB.

Отчеты прошлой недели: «Газпром нефть» и Alibaba

Alibaba

По итогам первого квартала текущего года доход Alibaba получился выше прогноза на 820 миллионов USD. За отчетный период выручка компании достигла 21.96 миллиарда USD. Это на 34% выше, чем в аналогичном периоде предшествующего года. По ожиданиям аналитиков доход должен был отказаться на уровне 21,14 миллиарда USD.

Показатель чистой прибыли корпорации вырос на 123% в годовом исчислении, и составил 6,7 миллиарда USD. Аналитики считали, что он вырастит до 5,1 миллиарда USD. Ранее корпорация заявляла о росте доходов в первом квартале на 22% до 16 миллиардов USD.

Уровень поддержки 250,00 USD спас «быков», сдержав натиск «медведей». После его тестирования котировки акций подскочили до отметки в 260,00 USD. Если область сопротивления 260,00-270,00 USD устоит, то есть вероятность начала коррекции до поддержки на уровне 220,00 USD.

Если сопротивление 270,00 USD будет пройдено, то котировки могут двинуться в направлении 300,00 USD.

«Газпром нефть»

Компания «Газпром нефть» выпустила отчет за второй квартал. Он оказался достаточно слабым. Причины такого исхода заключаются в низких нефтяных ценах, и кризисы, вызванном пандемией коронавируса.

Выручка корпорации за отчетный период вышла на 398,3 миллиарда RUB. Она сократилась в годовом исчислении на 36,6%. Плохая динамика вызвана падением цен на сырье и нефтепродукты. Выручка компании за первые полгода текущего года составила 913 миллиардов RUB.

Скорректированный показатель EBITDA достиг 82,9 миллиарда RUB. Он сократился на 65% в годовом исчислении. Падение показателей вызвано рыночной конъюнктурой, и является разовым явлением. В последующие месяцы возможен рост всех финансовых показателей.

Боковой тренд по данному активу продолжается. Отчет никак не повлиял на котировки акций. Они лишь немного выросли до отметки в 330 RUB. Далее начался откат до уровня в 320 RUB.

Мы считаем, что боковой тренд продолжится в диапазоне 310,00-350,00 RUB. К концу следующего квартального отчета можно ожидать роста котировок к 370,00 RUB.

Сергей Рубан, эксперт xCritical.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.