Обзор эмитентов: Zoom и Smith & Wesson

19:30, 1 Дек 2020

Каким компаниям пандемия коронавируса не только не помешала получить прибыль, но и принесла больше денег, чем обычно? К такой группе относятся эмитенты, чьи продукты обслуживают потребителей во время самоизоляции. Главный выгодоприобретатель пандемии — это эмитент Zoom, чье предпринимательство выросло на 100%, а рыночная стоимость превзошла отметку в 100 млрд долларов.

Многие думают, что видеоконференции Zoom интегрировались в жизни людей надолго, однако после появления новостей о вакцинации населения, бумаги компании стали снижаться. Те, кто инвестировал в эмитент, задаются вопросом: «Продавать актив или сокращение временное?»

История появления компании

Zoom появился в КНР в 2011 году. Ее основал Эрик Юань, который ранее был руководителем подобного проекта в другой компании. Тот сервис предназначался для крупных компаний, а Эрик хотел разработать более инновационный видео продукт для свободного пользования с платными услугами. Бизнесмен продвигал продажу своей идеи разным корпорациям, но она их не зацепила. Поэтому Эрик Юань основал свою компанию.

В 2018 году эмитент подготавливался к проведению первичного публичного размещения акций. Отметим, что получать прибыль эмитент стал еще до IPO, это считается исключительным случаем. В прошлом году бумаги Zoom появились на биржах, а само IPO отличилось успешным проведением. На первой торговой сессии ценные бумаги компании выросли на 70%, а рыночная стоимость увеличилась на 16 миллиардов долларов.

Поговорим о Zoom подробнее

Хотя компания имеет китайское начало, она считается американским эмитентом, который занимается коммуникационными технологиями. Zoom предлагает услугу удаленных конференц-звонков, которая работает на облачной технологии. Клиенты компании пользуются видеоконференциями, чатами, могут организовывать встречи онлайн и так далее.

Популярность платформы стала расти вместе с активным распространением пандемии коронавируса. 2020 год сделал Zoom известной, так как видеосвязь стала частью жизни, без которой нельзя обойтись в условиях карантина. Вузы и школы перешли на обучение в онлайн режиме, что увеличило спрос на видеоконференции.

До вспышки коронавируса конкурентами Zoom считались Cisco Systems, Microsoft, LogMeIn и Fuze. В текущем году услугу конференций в видео формате стали предлагать мировые корпорации Alphabet и Facebook.

Почему Zoom стала успешной?

Zoom проста в использовании и имеет некоторые технические преимущества по сравнению с конкурентами, такими как Skype. Также быстрое распространение платформы обусловлено маркетинговыми шагами компании. Новые клиенты могут пользоваться сервисом бесплатно, не привязывая электронную почту и не создавая учетную запись. Пользователям платформы нравится та легкость, с которой они могут добавлять других людей в видео-чат. Это повлияло на вирусное распространение сервиса.

Есть информация, что примерно половина крупнейших клиентов Zoom познакомилась с сервисом только потому, что один из сотрудников когда-то пользовался бесплатной пробной версией. Благодаря этому эмитент в короткие сроки опередил соперников и стал лидером рынка.

Почему возникли проблемы с шифрованием?

Из-за пандемии Zoom стал очень востребованным, однако не подготовленным к популярности такого масштаба. Как результат, компания утопает в исках и скандалах, которые связаны с неправильным хранением данных. Технические просчеты компании привели к утечке пользовательских данных. В итоге компанию обвиняют в перенаправлении сведений специальным службам Китая.

Кроме того, эмитент гарантировал шифрование записей переговоров по завершению звонков, но стало известно, что они не зашифрованы. Руководители Zoom публично извинились и пообещали урегулировать этот аспект. Но чего не случилось, того не случилось. Поэтому в ноябре от Федеральной торговой комиссии США поступили сведения, что Zoom все еще не шифрует звонки, а хранит данные с открытым доступом. В конечном итоге эмитент все таки зашифровал данные, однако доверие клиентов к компании несколько упало.

Финансовая отчетность

По итогам второго квартала выручка выросла до 663 млн долларов на фоне пандемии коронавируса. Сравнивая значение выручки с тем же кварталом 2019 года, она увеличилась в 4,5 раза. Чистая прибыль по сравнению с прошлым годом выросла в 30 раз. Количество постоянных клиентов выросло до 150 млн человек. Доходность за одну акцию превзошла прогноз в несколько раз. С января ценные бумаги увеличились в стоимости на 370%. Операционная прибыль составила 190 млн долларов. В прошлом году она не превысила 2,3 млн долларов. Показатель чистой прибыли составил 274,8 млн долларов.

Технические показатели

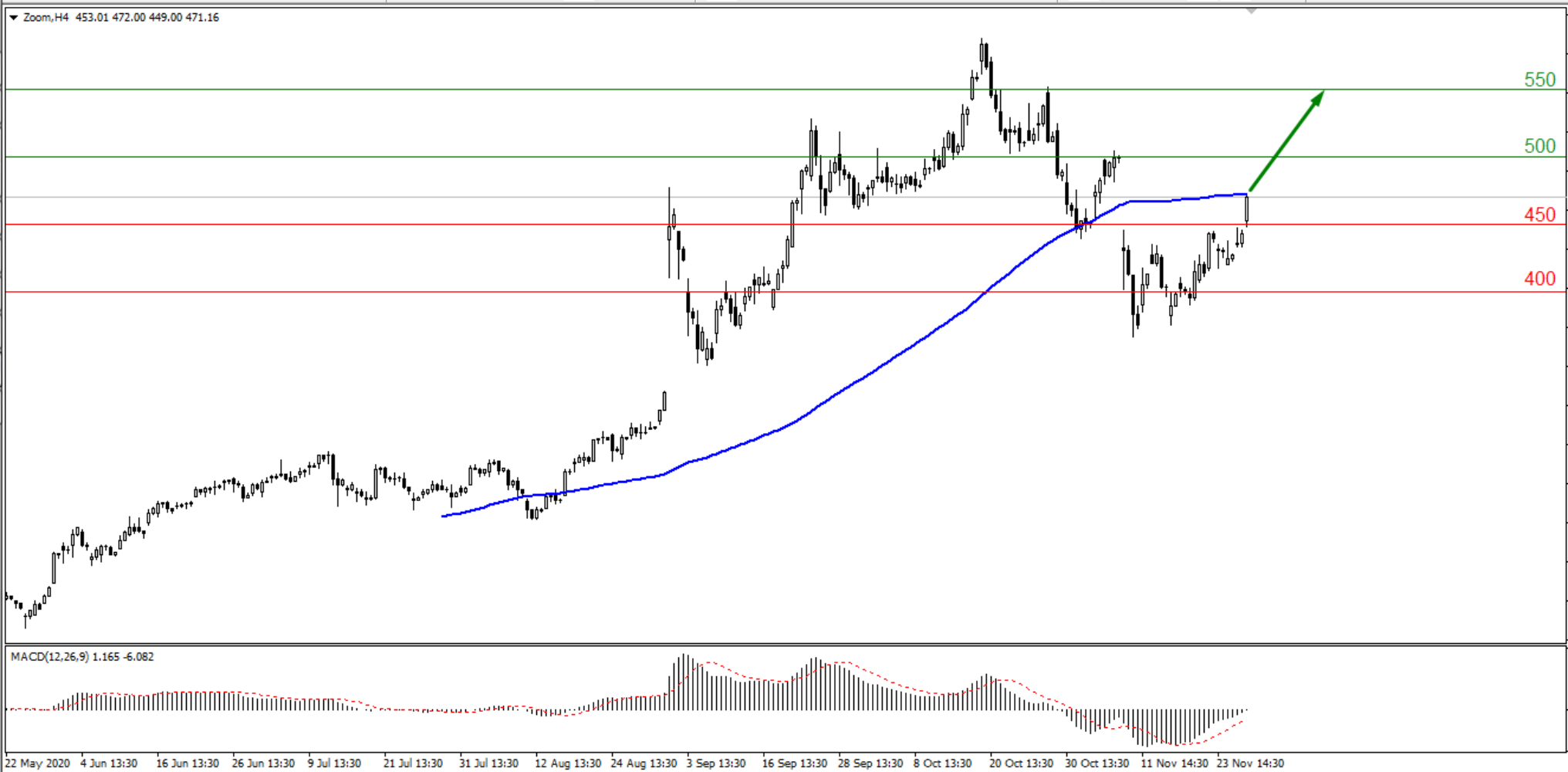

В начале года акции эмитента стоили 74 доллара. В прошлом месяце их стоимость составляла 587 долларов, однако после этого хватка покупателей стала слабее. Продавцы снизили цену финансового инструмента до 370 долларов. В октябре стоимость акций составляла 470 долларов.

После новостей о производстве эффективной вакцины, ценные бумаги компании резко просели в цене, так как появился оптимизм по поводу того, что можно вернуться к социальной жизни, какой она была до коронавируса. Однако не стоит думать, что теперь Zoom ждет конец.

Вакцинировать население будут в начале 2021 года, оно займет много времени, поэтому карантин еще надолго останется актуальным. Коронавирус показал, что не обязательно выходить из дома, для того, чтобы зарабатывать деньги. Многие компании захотят продолжить практику удаленной работы.

После того, как пандемии сойдет на нет, судьба компании будет в руках корпоративных пользователей. Другим возможным способом заработка для эмитента будет перевод бесплатных клиентов на платные услуги. Компании есть куда расти. На данный момент сервисом пользуется 150 миллионов людей.

Если рост продолжится с такой же скоростью, ценные бумаги концерна достигнут максимумов. Рекомендуется входить в сделки на покупку, когда цена достигнет района 550–570 долларов.

Smith & Wesson

Smith & Wesson — популярная американская компания, которая занимается производством огнестрельного оружия. Эмитент считается крупнейшим в сфере производства оружия в США. Кроме того, Smith & Wesson — ведущий поставщик принадлежностей для экстремального и активного времяпровождения.

Продажей товаров занимаются независимые ритейлеры, розничные продавцы и магазины. Раньше корпорация носила название American Outdoor Brands, однако в летом этого года переименовалась в Smith & Wesson.

Подразделение, которое отвечает за огнестрельное оружие, производит ручное и длинноствольное оружие, наручники, глушители и другие похожие товары. Подразделение, которое занимается аксессуарами для активного отдыха изготавливает одежду и товары для кемпинга, самозащиты, рыбалки, охоты и так далее.

Эмитент представлен по большей части в США, на потребительские продажи приходится примерно 90% выручки. Оставшиеся 8% закреплены за реализацией профессионалам, правительственным органам и полиции.

Сбыт оружейных товаров в Соединенных Штатах зависит от политической обстановки. Поэтому курс бумаг компаний, которые занимаются оружием, двигается волнами. Это обусловлено разделенностью политического истеблишмента на тех, кто за и кто против оружия. Демократическая партия выступает против того, чтобы оружие было распространено среди обычных потребителей, а представители Республиканской партии считают, что оружием должен владеть каждый человек, у которого есть своя собственность.

Выделяют такой сценарий изменения ценных бумаг. Если в США появляется резонирующая новость о перестрелке, которая погубила многих людей, политики обсуждают запрет на ряд оружейных товаров. В итоге акции оружейников увеличиваются в цене, потому что спрос растет на фоне массовых закупок оружием до введения ограничений. Поэтому, зачастую, участники рынка приобретают бумаги таких компаний как только появляется громкая перестрелка или оружейный скандал.

Финансовые показатели

С января бумаги компании выросли в цене на 160%. После вспышки коронавируса американцы ринулись покупать оружие, так как не знали к чему все может привести.

Кроме того, в США прошли разбойные протесты после ситуации с удушьем чернокожего американца белым полицейским, которые также сохраняли спрос на оружие. Еще одним фактором роста стали президентские выборы, на которых победил представитель Демократической партии.

По итогам первого квартала этого года значение выручки увеличилось в несколько раз и достигло 230 млн долларов. В прошлом году выручка не была выше 100 млн долларов.

Чистая прибыль составила 48,3 млн долларов. В расчете на акцию прибыль составила 0,86 долларов. В аналогичном периоде 2019 года убыток составлял 2,1 млн долларов.

Показатель скорректированной прибыли составил 0,96 долларов на бумагу. Smith & Wesson намерена выплатить 0,05 доллара за 1 акцию всем акционерам.

Технические характеристики

Несмотря на хорошие финансовые показатели, в последнее время ценные бумаги испытывают давление. В августе цена находилась на уровне 27,40 доллара, после чего упала до 14,8 доллара в сентябре.

После этого образовался боковой тренд на уровне 15-17 долларов, где котировки эмитента находятся до сих пор. Падение бумаг — технический момент, сейчас на рынке формируется отскок.

Принимая во внимание исторические корни эмитента, и отношение людей к оружию в США, эмитент может показать рост. Покупки рекомендуется совершать после достижения активом 18 долларов, после этого быки будут стремиться к уровню 21 доллара.

Отчеты компаний, которые мы рассматривали на прошлой неделе

Значение показателя чистой прибыли «Лукойл» по итогам 3 квартала текущего года составило 50,4 млрд рублей. Что порадовало инвесторов, ведь в прошлом квартале чистый убыток составил 18,6 млрд рублей. Компания понесла убытки в связи с обесцениванием рубля и разницы курсов.

В октябре убыток нефтяного гиганта составил 14,2 млрд рублей в связи с обесцениванием активов в первые 6 месяцев года. Выручка эмитента достигла 1456,7 млрд рублей, это на 47,6% превышает значение прошлого отчета. По итогам октября выручка корпорации достигла 4 109,0 млрд рублей, снизившись на 30% по сравнению с прошлым годом.

После обнародования отчетности бумаги показали рост. Согласно нашему прогнозу, цена акций находилась на уровне 5 200 рублей, а затем выросла до 5380 руб. Быки двигаются к области 5600 рублей.

В ноябре NVIDIA сообщила, что получила прибыль в расчете на акцию, которая составила 2,91 доллара. Аналитики ожидали, что прибыль в расчете на акцию составит 2,57 доллара. Прибыль по итогам квартала выросла до 1,33 млрд долларов, составив 2,12 доллара в расчете на акцию. В 2019 году в аналогичном периоде прибыль составляла 899 млн долларов, то есть 1,45 доллара за акцию. Хотя отчет показал компанию с хорошей стороны, акции не выросли. Ценные бумаги считаются перекупленными, а тот факт, что повышательной тенденции не наблюдается, говорит о продавцах со слабой позицией. Как и раньше, прогнозируем снижение. Рынок будет двигаться до 480 долларов.

Сергей Рубан, эксперт xCritical

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.