На что лучше ориентироваться вместо рынка акций

9:22, 11 Фев 2020

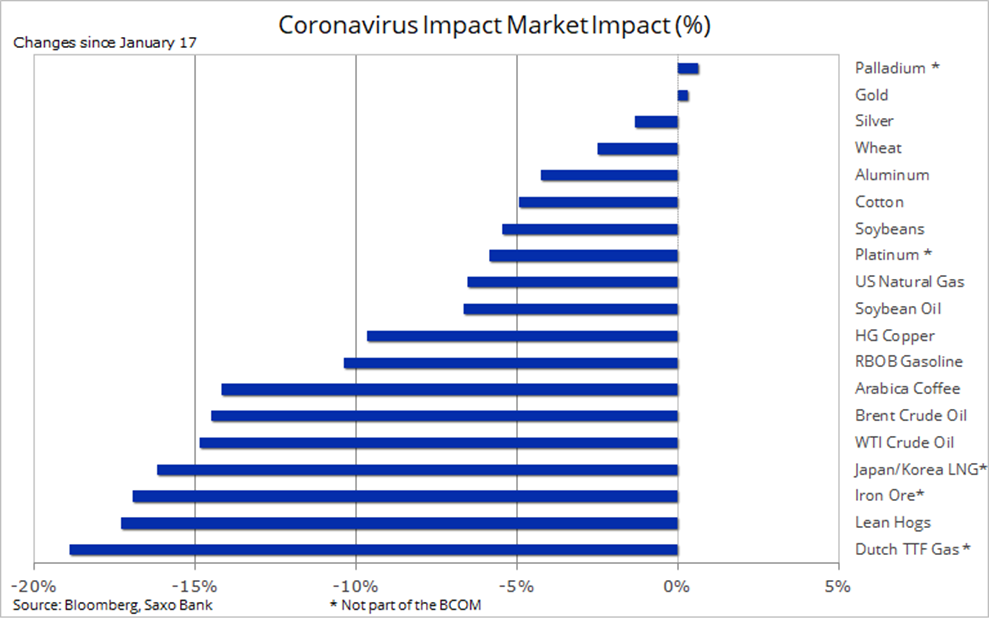

Сырьевые рынки по-прежнему несут основную тяжесть ущерба от коронавирусной эпидемии в Китае. Озабоченность по-прежнему вызывает тот факт, что более широкие рынки еще не в полной мере отражают последствия воздействия этой вспышки. В связи с тем, что Китай является крупнейшим в мире потребителем сырья, воздействие продолжает ощущаться по всем ключевым сырьевым товарам, и мир переживает самый большой шок спроса со времен мирового финансового кризиса 2009 года.

Мы всё еще опасаемся, что рынки (кроме сырьевых) не учитывают в полной мере весь эффект экономического замедления в Китае и других странах. Фондовый рынок сейчас растет тем сильнее, чем меньше внимания инвесторы обращают на риски. Они сосредоточились на благоприятных факторах: низкой инфляции и процентных ставках, а также на продолжающемся вливании ликвидности центробанками, в первую очередь Федрезервом США.

Поскольку Китай является крупнейшим в мире потребителем сырья, эпидемия сильно ударила по ключевым товарам: такого падения спроса в мире не было со времен финансового кризиса 2008-2009 гг. Несмотря на попытки восстановления на прошедшей неделе, потери с 17 января всё равно значительны, как показано на диаграмме ниже.

Несомненно, спрос в Китае в первом полугодии заметно пострадает; это подчеркивают начавшиеся случаи отказа импортеров от поставок со ссылкой на форс-мажор. Изоляция некоторых частей страны ради остановки распространения вируса не только вредит спросу, но и снижает в краткосрочной перспективе способность Китая принимать поставки.

Это крайне неудачный момент для производителей природного газа, запасы которого в мире и так повышены из-за теплой зимы в Северном полушарии. Контракт на голландском хабе TTF подешевел до минимума с 2009 года, а в Азии контракт LNG (на сжиженный газ) для Японии и Кореи упал до рекордно низких 3 долл. США за MMBTU.

Всё это плохие новости для американского газового рынка, рост которого во всё большей степени полагался на экспорт сжиженного газа для сдерживания запасов.

Медь смогла отбить часть своих тяжелых потерь, найдя поддержку на 2,50 долл. США за фунт для HG и 5800 долл. за тонну для LME. Этому временному восстановлению способствовали решительные действия Народного банка Китая, который по возвращении с новогодних каникул начал вливание ликвидности и понижение ставок. Новость о планах Китая снизить пошлины на американский импорт тоже улучшила настроения. Хотя всё это должно поддержать восстановление цен на медь при возвращении Китая к работе, краткосрочный прогноз остается весьма неблагоприятным, ведь Китай потребляет половину всей меди в мире. Мы внимательно следим за вышеуказанными уровнями, пробой которых может обозначить еще большую распродажу.

Сообщения из различных источников (например, Bloomberg и Financial Times) о том, что спрос на сырую нефть в Китае сократился более чем на 3 млн баррелей в сутки, удержали нефть под давлением. Рынок снова ждет поддержки от группы ОПЕК+ в виде новых снижений добычи в дополнение к тем, что были объявлены всего два месяца назад. По данным Bloomberg, объем добычи нефти в странах ОПЕК в январе упал до 28,4 млн баррелей в сутки, минимума с 2009 года. С пика в конце 2016 года картель сократил добычу уже на 5,8 млн баррелей, хотя более чем наполовину это вынужденное снижение в Венесуэле, Иране и Ливии.

Саудовская Аравия, которой нужны цены ближе к 80 долл. за баррель, а не нынешние 50 долл., выразила готовность к дальнейшему уменьшению своей доли рынка ради того, чтобы цены больше не падали. Технический комитет ОПЕК+ предложил снизить добычу еще на 600 тыс. баррелей в сутки. Россия же, неохотно идущая на сокращения, пообещала скоро дать ответ о своем участии.

Пять недель распродажи снизили цену марки Brent на 25% и довели ее до минимума за целый год. Внезапный переход от сжатия предложения к его избытку отразился в форвардной кривой: всего за три недели спред между апрельским и сентябрьским фьючерсами перешел от «здоровой» бэквордации в 3 долл. США за баррель к контанго в –0,85 долл. за баррель.

Источник: Saxo Bank

Пока вирус, как цунами, обрушивался на проциклические товары, золото провело последние три недели в довольно узком диапазоне. На ранних стадиях коронавирусной эпидемии было несколько странно, что оно не растет. Затем, после краткой коррекции до уровня поддержки 1550 долл. США за унцию, оно всё же восстановилось, несмотря на рост акций, доходностей облигаций и курса доллара.

Отсюда видно, что золото сохраняет статус «безопасной гавани», несмотря на низкие прогнозы инфляции, связанные с дешевизной сырья, и на риск падения спроса в Китае. Несмотря на застой в цене, инвесторы продолжили накапливать золото через «слитковые» биржевые фонды. За последние три недели общий объем держаний увеличился на 65 т и достиг 2585 т, побив рекорд 2012 года.

Угрозой может стать укрепление доллара, но в целом мы сохраняем для золота прогноз на повышение. Есть подозрение, что рынки акций, в отличие от сырьевых, дают неправильный сигнал относительно перспектив экономического роста и, соответственно, потенциала прибыли компаний. Однако в данный момент не стоит гнаться за рынком, лучше подождать, пока котировки акций и доходности облигаций снова повернут вниз.

Источник: Saxo Bank

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.