Балансировка нефтяного рынка не за горами

12:28, 30 Июн 2020

Нефтяной рынок ощутимо восстановился после мартовского падения, но текущих цен все еще недостаточно, чтобы предотвратить падение CAPEX, наблюдающееся в глобальной сырьевой промышленности. Наиболее сложная ситуация складывается в США, где сокращение буровой активности значительно усилилось в последние месяцы, а капитальные расходы производителей по итогам 2020 года должны оказаться ниже прошлогодних значений почти на $85 млрд. Вследствие чего возникают опасения, что производство не сможет восстановиться в достаточной мере для удовлетворения спроса, который неизбежно вернется к докризисным отметкам. Если мрачные прогнозы оправдаются, то стоит ожидать роста нефтяных цен, гиперинфляцию и прочие экономические потрясения.

ОПЕК прогнозирует восстановление мирового спроса к четвертому кварталу: если во II квартале объем глобального спроса был на 20% ниже пиковых значений IV 2019 года, то в III и IV кварталах 2020 года он будет отличаться всего лишь на 10% и 5% соответственно. Учитывая тот факт, что объемы предложения стабильно сокращаются в ответ на крайне низкие цены, данной динамики будет вполне достаточно для балансировки рынка.

Сокращение капитальных расходов должно сказаться на производстве не сразу, а иметь отложенный эффект. Стоит также помнить и о падении интереса инвесторов к нефтяным компаниям, которое началось еще в прошлом году на фоне низкой доходности отрасли. Сейчас же, в условии банкротства игроков ( ситуация с Chesapeake Energy весьма показательна) какой-либо интерес к энергетической сфере должен пропасть на довольно долгий срок. Согласно EIA, объем добычи в США снизился с 13,1 млн баррелей в сутки до 11 млн баррелей в сутки всего за несколько месяцев. Спецификой сланцевой добычи является крайне быстрое истощение запасов, из-за чего компаниям приходится постоянно инвестировать в разработку новых месторождений. Определенный запас мощностей у игроков все еще присутствует, но в ближайшие месяцы сокращение числа действующих буровых установок может ускориться.

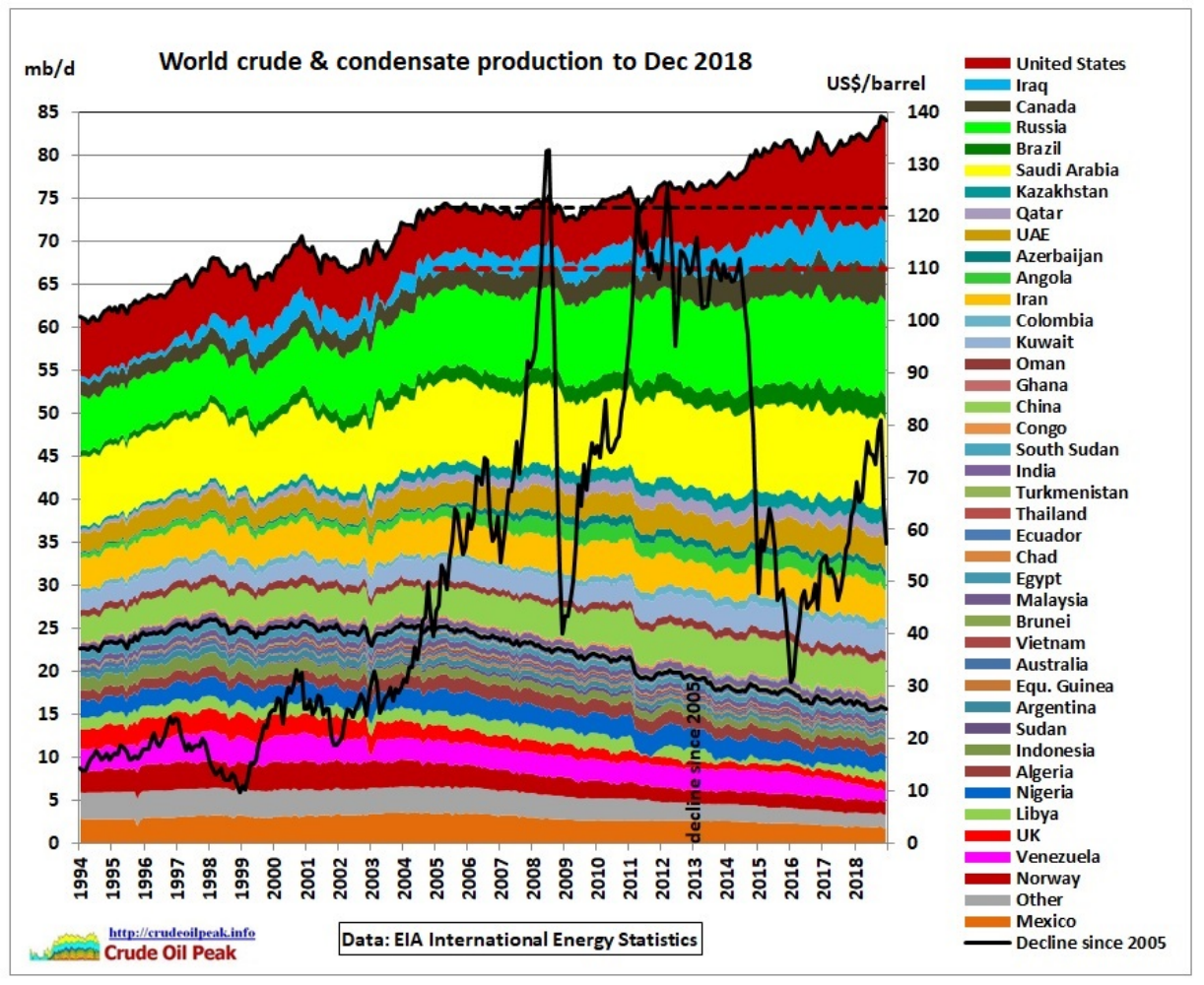

Можно заметить, что с 2005 года глобальное производство могло бы сократиться если бы не усилия трех стран: Ирака, США и Канады. Причем, даже в период 2007-2014 года, на который пришелся пик нефтяных цен, ощутимого прироста активности производителей замечено не было. Таким образом, при условии падения добычи в США, нефтяной рынок вполне способен вернуться к исходным значениям, что должно крайне положительно сказаться на котировках.

Прогноз от аналитического центра xCritical

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.